L’étude complète est téléchargeable sur trucks.rentalsolutions.bnpparibas.fr/centre-media/ovi/. Au-delà des points traités dans ce communiqué, l’étude aborde en profondeur d’autres thématiques et notamment :

> Une synthèse sur le transport polonais afin d’expliquer le décrochage du pavillon français à l’international et de montrer comment les pavillons de l’Est de l’Europe se sont imposés dans ce domaine ;

> Un point de conjoncture sur les ventes et la location de matériel de manutention et de travaux publics, métiers complémentaires des ventes de véhicules industriels ;

> La synthèse de l’enquête distribution de véhicules industriels.

A – Les faits marquants du 1er semestre 2018

Le redressement du marché du BTP se confirme à +2,7%malgré les intempéries du début de l’année.

Les effectifs ouvriers, les facturations et le niveau de commandes sont orientés à la hausse. Par ailleurs, selon une enquête réalisée par FNTP, les entrepreneurs indiquent un climat des affaires stable. Cependant, les mises en chantier de logements et le logement neuf montrent des signes d’essoufflement. Les carnets de commandes des entreprises restent bien remplis mais une période plus incertaine pourrait s’ouvrir en fin d’année.

-

- Un marché européen du VI en croissance et dynamique

Le début de l’année 2018 a été favorable pour le marché du VI avec 131 163 véhicules de plus de 3,5 tonnes immatriculés en Europe : un volume jamais atteint depuis la crise de 2008. Le marché recèle un potentiel de croissance qui se manifeste depuis le début de l’année.

Cette progression concerne tous les pays d’Europe, sauf l’Allemagne qui se stabilise mais qui reste leader. L’Italie et l’Espagne sont les plus dynamiques avec respectivement +15,7% et +11,2% : ces pays reviennent à leurs niveaux historiques. La Pologne progresse, sans surprise, avec +19%.

Le marché français du VI: dynamisme confirmé sur le marché du tracteur et rattrapage toujours en cours sur le marché du porteur

En France, le marché du VI neuf reste dynamique avec une hausse de 7,6% par rapport à l’année dernière. Le segment du tracteur neuf est en progression de 10%, avec 12 283 immatriculations : c’est un début d’année historique pour ce segment et cela confirme un renouvellement du parc à l’œuvre depuis 4 ans. Le marché du tracteur tire, à nouveau, le marché vers le haut, en pesant 55% du total des immatriculations.

Le marché de la carrosserie industrielle : un marché globalement dynamique dans tous les secteurs et dans tous les segments

Le secteur de la carrosserie de VI en France est également en croissance sur tous les segments et quasiment tous les secteurs. Sur les 5 premiers mois de l’année :

> + 4,2 % pour le marché du VI porteur carrossé plus de 5 tonnes. Les gammes liées au TP bennes et BTP (toupies, pompes à béton…) pèsent plus d’un tiers du marché du porteur et affichent une croissance de +17%. Cela est dû, notamment, à l’effet Grand Paris ;

> + 12,3 % pour les immatriculations de Véhicules utilitaires légers (VUL) carrossés. Le marché du VUL tend vers son niveau le plus haut depuis 10 ans ;

> + 13,8 % pour les immatriculations de semi-remorques et remorques. Le marché revient vers ses meilleurs niveaux porté par la reprise des segments dry fret (fourgons et PLSC), le dynamisme confirmé du frigorifique et les bennes qui enregistrent une progression de 37% à fin mai 2018.

B – Prévisions du 2ème semestre 2018 de l’OVI

Les points marquants :

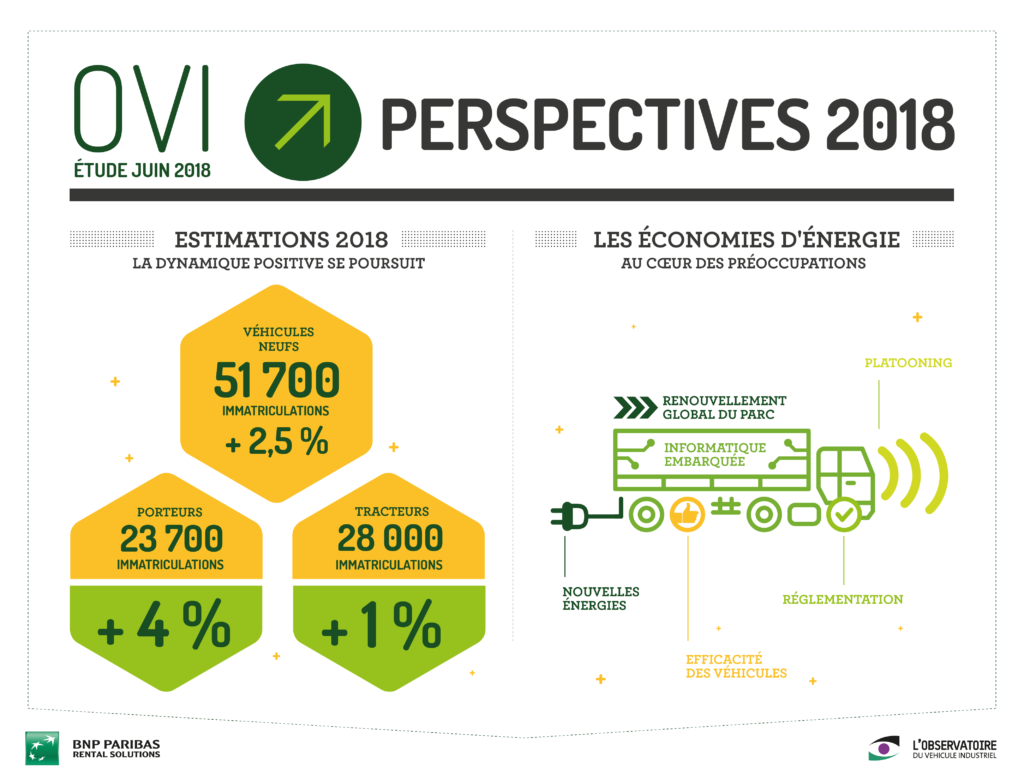

> Le segment du tracteur est toujours en progression : cela conduit l’OVI à réévaluer ses prévisions initiales de 26 000 à 28 000 immatriculations ;

> Le segment du porteur poursuit sa remontée mais il va se heurter à des problématiques de délais de livraisons : l’OVI maintient ses prévisions de janvier soit 23 700 unités ;

> Le segment des semi-remorques bénéficie de l’appel d’air des tracteurs.

C – Une intensification des efforts dans la recherche pour les économies d’énergie

Le secteur innove pour une conduite plus verte et plus responsable, grâce notamment :

> Au renouvellement global du parc existant : il s’agit de l’action la plus significative à ce jour et dans l’état actuel de la technique. L’effort concerne surtout le marché du tracteur routier. Il doit encore être mené sur le marché des porteurs dont plus d’un tiers des véhicules a de plus de 8 ans et sur le marché VUL qui recèle un potentiel considérable d’économie d’énergies ;

> Aux travaux pour améliorer l’efficacité des véhicules grâce à des recherches sur l’aérodynamisme combiné des véhicules (ajouts de jupes latérales, becquets de toit, volets amovibles sur les faces arrière…) et sur la résistance au roulement des pneumatiques ;

> Aux outils d’informatique embarquée : maintenance et suivi des véhicules à distance, accroissement des temps de conduite, optimisation du suivi des flottes, suivi à distance des consommations… L’IOT est un des leviers pour réaliser des économies de CO2 ;

> Au platooning (dans une perspective plus lointaine), un mode de circulation en convoi connecté.

D – L’essor des nouvelles énergies

L’étude de juin met en avant des solutions relatives aux propulsions permettant de diminuer l’impact des véhicules sur leur environnement :

> L’incorporation d’une part de plus en plus importante de composés renouvelables dans les carburants fossiles ;

> La poursuite de l’amélioration des rendements des motorisations « classiques ».

En outre, la diversification du mix énergétique est indispensable pour diminuer les émissions de CO2, même si les moteurs thermiques continueront à jouer un rôle prépondérant. Ainsi, les parts du gaz, de l’électricité, des biocarburants et à terme de l’hydrogène, sont amenées à progresser dans les décennies à venir.

En particulier, le biométhane représente un enjeu majeur car sa production est un relais de croissance local au service de la mobilité en favorisant la mise en œuvre de projets d’économie circulaire. Son utilisation permettrait de réduire de 80% les émissions de gaz à effet de serre.

A l’appui de la démarche globale décrite ci-dessus, la réglementation prévoit une obligation, pour les constructeurs de camions, d’afficher la consommation de CO2 de leurs nouveaux modèles à partir de 2019. Il s’agit d’une mesure clé : cette obligation déclarative permettra à l’ensemble des utilisateurs de disposer d’un point de repère clair afin d’atteindre ses objectifs de réduction de CO2. Cette mesure pourrait, à terme, avoir un impact économique direct en permettant une modulation du tarif des péages selon la distance parcourue, comme c’est déjà le cas en France, mais aussi selon le niveau de CO2 généré par les véhicules. Le sujet est à l’étude.

L’environnement économique global conserve une tendance qui devrait permettre de maintenir un rythme de croissance significatif et favorable à l’investissement, en dépit d’un contexte géopolitique « troublé » et d’une tension confirmée sur les cours pétroliers.

Le secteur du TRM, qui reste sous la menace de problèmes structurels (pression fiscales et réglementaires, concurrence des pavillons Est européens), conserve des fondamentaux positifs, un moral supérieur à sa moyenne de long terme et retrouve des volumes.

C’est pourquoi le marché du VI évolue dans une dynamique toujours positive qui devrait permettre d’atteindre un nouvel exercice de croissance dont la problématique la plus visible et immédiate sera de gérer les délais de livraisons. On peut également penser que le potentiel du marché du porteur recèle des réserves et pourrait devenir un relai de croissance à un marché du tracteur dont le retournement n’est néanmoins toujours pas visible.